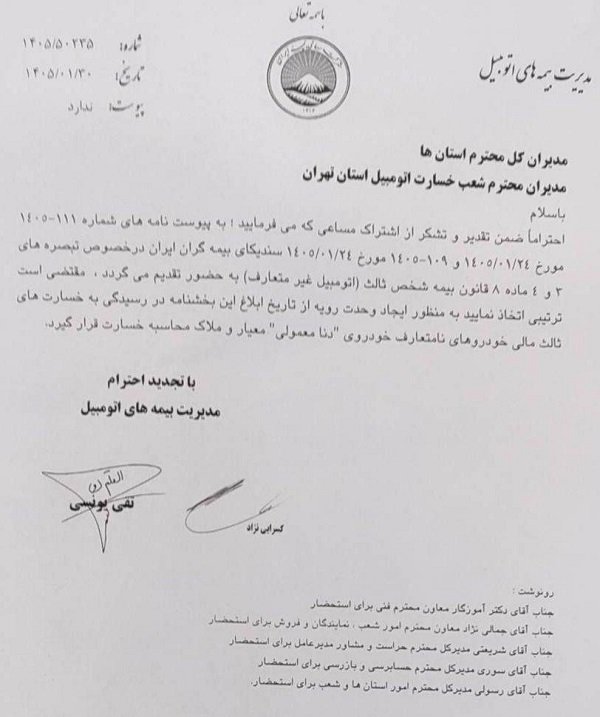

سندیکای بیمهگران ایران، بهطور رسمی دنا معمولی را خودرو متعارف بیمه خودرو در سال ۱۴۰۵ تعیین کرد. سال گذشته، خودرو دنا پلاس یعنی نسخه گرانتر بهعنوان خودرو متعارف انتخاب شده بود.

براساس تبصرههای قانون بیمه اجباری شخص ثالث، در تصادفات رانندگی، خسارت مالی وارد شده به خودروهای گرانقیمت صرفاً تا سقف ارزش گرانترین خودرو متعارف از سوی بیمه قابل جبران است. هدف از اجرای این قانون، ایجاد توازن میان حقوق زیاندیدگان و توان مالی شرکتهای بیمه بوده است.

چرا خودروی متعارف از دنا پلاس به دنا معمولی تغییر کرد؟

براساس قانون بیمه، خودرو متعارف، خودرویی است که که قیمت آن کمتر از ۵۰ درصد سقف تعهدات بدنی، یعنی دیه یک مرد مسلمان در ماههای حرام در ابتدای هر سال باشد. «علی اصغر عنایت»، رئیس کارگروه اتومبیل سندیکای بیمهگران ایران، درباره دلیل این تغییر میگوید:

«با توجه به اینکه قوه قضاییه نرخ دیه در ماههای حرام برای سال جاری را حدود ۲ میلیارد و ۸۰۰ میلیون تومان تعیین کرده است، ارزش خودروی متعارف باید نصف این مبلغ، یعنی یک میلیارد و ۴۰۰ میلیون تومان باشد. افزایش شدید قیمتها در بازار خودرو طی ماههای اخیر موجب شد تا دنا پلاس از این سقف قیمتی عبور کند و در نهایت، پس از بررسی مدلهای مختلف، خودروی دنا معمولی که ارزش آن در بازار با این رقم همخوانی دارد، به عنوان معیار انتخاب شد.»

تکلیف صاحبان خودروهای گرانقیمت چیست؟

انتخاب دنا معمولی به عنوان خودرو متعارف بیمه، به این معنا است که خودروهای گرانقیمت خسارت اندکی دریافت خواهند کرد. در پروندههای خسارت مربوط به خودروهای لوکس و غیرمتعارف، کارشناسان بیمه، ارزش قطعات، لوازم یدکی و اجرت تعمیرات دنا معمولی را مبنای محاسبات و سقف پرداخت خود قرار خواهند داد. خودروهای نامتعارف، خودروهایی با قیمت بیش از یک میلیارد و ۴۰۰ میلیون تومان هستند.

دبیر کارگروه اتومبیل سندیکای بیمهگران به مالکان خودروهای گرانقیمت توصیه کرد نسبت به خرید بیمه بدنه اقدام کنند. افزایش قیمت قطعات یدکی خودروهای داخلی و خارجی، جبران مازاد خسارتهای احتمالی در تصادفات را برای مالکان دشوار میکند.

بیمه شخص ثالث؛ همچنان زیانده برای شرکتها

یکی از دلایل مهم پافشاری صنعت بیمه بر اجرای قانون خودرو متعارف، وضعیت مالی شرکتهای بیمه در این بخش است. به گفته عنایت، بیمه شخص ثالث همچنان یک بخش زیانده به شمار میرود. ضریب خسارت بیمه شخص ثالث در سال گذشته به ۱۱۴ درصد رسید. در شرایط کنونی نیز نسبت خسارت این بخش در هیچ شرکت بیمهای کمتر از ۸۰ درصد نیست. بنابراین تعیین دنا معمولی به عنوان مبنای واحد ارزیابی در سراسر کشور، از بروز اختلاف نظر میان بیمهگذاران و شرکتهای بیمه جلوگیری میکند. این انتخاب همچنین موجب افزایش شفافیت، پیشبینیپذیری بهتر هزینهها و ثبات بیشتر در بازار بیمه خواهد شد.